주택임대사업자 사업장현황신고는 매년 2월 10일까지 해야 합니다.

주택임대사업자는 부가가치세 면세사업자로 부가가치세신고를 하지 않는 대신 1년에 한번 사업장 현황신고를 통해 1년치 수입금액을 신고해야 하는 것입니다.

2020년부터는 주택임대소득이 2,000만원 이하라도 과세되기 때문에 과세대상 주택임대소득이 있는 경우 반드시 2월 10일까지 사업장 현황신고를 해야 합니다.

국세청은 이번 사업장 현황신고 내용을 반영하여 올해 5월 ’21년 귀속 종합소득세 신고 시 간편신고 서비스를 제공할 예정이라고 합니다. 간편신고 서비스를 통해 종합소득세 신고 가능하게 되면 아주 쉽고 편리하게 종합소득세 신고를 할 수 있습니다.

사업장 현황신고 대상자 및 가산세 정리

사업장 현황신고 기간이 코앞으로 다가왔습니다. 부가가치세가 면세되는 개인사업자는 부가가치세신고를 하지 않는 대신 1년에 한번 사업장 현황신고 해야 하는데요, 그 기한이 매년 2월 10일까

addupinfo.tistory.com

주택임대사업자 사업장현황신고 꼭 해야 할까?

주택임대사업자 현황신고는 사업자등록 여부와 무관합니다.

주택임대소득이 있는 경우라면 사업자등록 여부와 관계없이 해야 합니다.

주택임대사업자의 경우 사업자번호가 없더라도 주민번호로 신고도 가능합니다.

주택임대사업자 사업장현황신고 유의사항

1. 과세대상을 판단할 때에는 임대주택 수가 아닌 보유주택(부부합산)를 기준으로 판단합니다.

2. 공동소유주택의 소수지분자라도 주택 수에 가산되는 경우가 있습니다.

① 해당주택에서 발생한 연간 수입금액이 600만 원 이상인 경우

② 기준시가 9억 원 초과 주택의 지분율이 30%를 초과하는 경우

단, 동일주택이 부부 각각의 주택수에 가산된 경우 부부 중 1인 소유주택으로 계산합니다.

3. 주택임대사업자는 「수입금액 검토표」 제출대상 업종입니다.

「수입금액 검토표」에 '등록임대주택 요건 충족 기간'을 기재해야 합니다.

[등록임대주택 요건]

① 세무서 ・ 지자체 등록

② 임대보증금 등 증가율 5% 이하

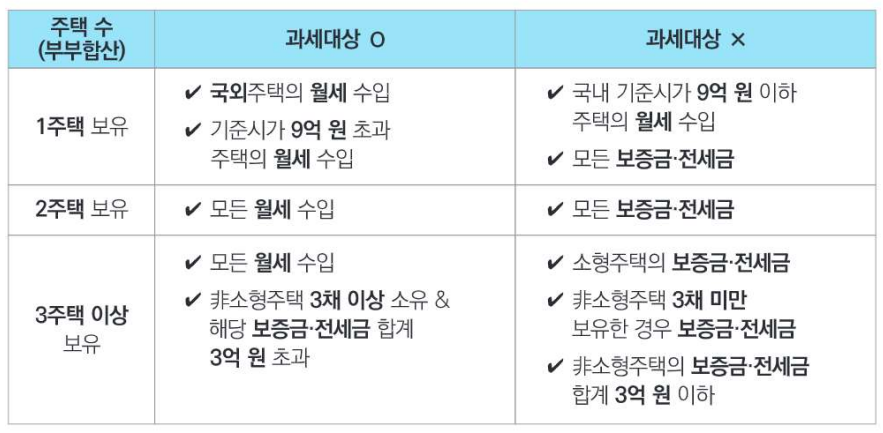

주택임대소득 과세 기준 정리

1. 주택임대의 과세되는 수입금액 종류

① 월세수입 ② 보증금 등에 대한 간주임대료 (적용이자율 1.2%)

2. 주택임대의 과세 대상

주택임대소득의 과세 대상은 보유 주택 수에 따라 달라집니다.

(1) 1주택 보유

- 국외주택의 월세 수입

- 기준시가 9억원 초과 주택의 월세 수입

(2) 2주택 보유

- 모든 월세 수입

(3) 3주택 보유

- 모든 월세 수입

- 비소형주택 3채이상 소유자의 해당 보증금 · 전세금 합계 3억원초과 간주임대료

※ 비소형주택이란? 주거전용면적 40㎡ 이하이면서 기준시가 2억원 이하

국세청에서 ’20년 귀속 주택임대소득 신고자는 물론 전‧월세 확정일자, 월세 현금영수증, 전세권‧임차권 등기 자료 등에 의한 빅데이터 분석을 통해 임대수입금액 발생이 예상되는 납세자에게도 신고안내문을 발송했다고 합니다.

사업장 현황신고 후 신고내용을 정밀 분석하여 과소신고 여부를 검증할 예정이라 하니 성실신고가 최선의 절세 임을 인식하고 신고해야겠습니다.

'직장정보' 카테고리의 다른 글

| 휴직자 연말정산 방법 정리 (0) | 2022.02.11 |

|---|---|

| 근로소득원천징수영수증 보는법 (0) | 2022.02.08 |

| 사업장 현황신고 대상자 및 가산세 정리 (0) | 2022.02.06 |

| 안경 구입비 연말정산 방법 (0) | 2022.02.03 |

| 원천징수영수증 인터넷발급 방법 (+ 연말정산 전직장 관련 Tip) (0) | 2022.02.01 |

댓글